최근 롯데정밀화학의 제품 가격과 스프레드가 상승세를 기록하고 있습니다. 무기화학/스페셜티 화학 제품 비중이 크기 때문입니다. 이에 올해 하반기에는 그린소재 부문의 증설 효과가 본격적으로 발생하는 가운데, 타 유기화학 업체 대비 견고 한 실적 흐름이 예상됩니다. 오늘은 롯데정밀화학의 향후 성장성과 주가에 대해 전망해보겠습니다.

염소계열, 실적 개선 전망

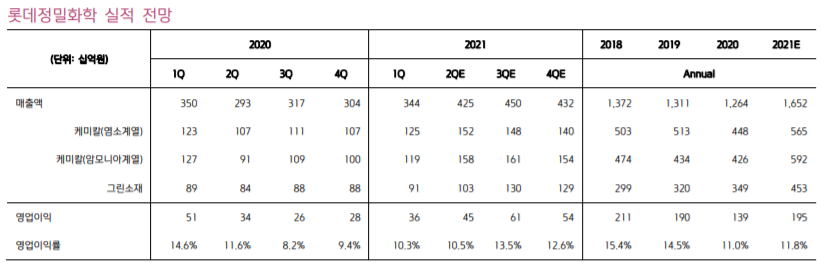

롯데정밀화학의 염소계열 실적이 개선 추세입니다. 또한, 역내 가성소다 가격이 톤당 200 달러 미만에서 330 ~ 360 달러로 상승했습니다. 이는 역내(한국/일본/대만/중국 등) PVC/전해조 설비들의 정기보수 진행 및 중국의 수출 감소로 공급 과잉이 부분적으로 해결되고 호주 / 인도네시아 수요는 주로 알루미나 제련으로 반등하고 있기 때문입니다. 그리고 ECH 스프레드가 본격적으로 상승하고 있습니다. 이유는 건설/조선 등의 페인트 수요 증가로 인한 전방 에폭시수지 수급이 증가하고 ECH에 대한 수요도 증가하고 있기 때문입니다.

암모니아 가격 급등세

인도 / 중국 / 흑해 / 중동 지역의 암모니아 가격이 상승하고 있으며 국내 수입 가격도 상승하고 있습니다. 5월 국내 암모니아 수입 단가는 톤당 525 달러로 전년 대비 117.3 % 상승했습니다. 왜냐하면 일부 공장은 정기적인 유지 보수 및 생산 중단을 겪었지만 북미 지역의 질소 수요 증가, 인도 / 브라질 농업 경제의 개선 및 글로벌 식량 재고 감소로 인해 요소 비료에 대한 수요가 증가하고 있기 때문입니다. 롯데정밀화학은 현재 암모니아를 직접 제조하고 있지는 않으나, 국내 암모니아 유통 1위 업체로 국내 유통량의 약 60~70%를 점유하고 있습니다.

신성장동력에 대한 투자를 통한 장기 성장성 확보

사이클 산업의 특성상 화학 산업/기업이 경기 침체기에 부정적 투자 심리를 상쇄할 신성장 동력이 없다면 사상 최고치 실적을 기록하더라도 실망스러운 시기를 경험하게 될 것입니다. 롯데정밀화학은 이런 리스크를 제거하고자 신성장동력에 대한 투자를 확대하고 있습니다. 우선 의약품 코팅제 및 대체육 시장의 급속한 성장에 대응하기 위해 주요 사업의 녹색 소재 부문은 그룹 관련 제품 생산 능력 및 식품 그룹과의 협력과 연구개발을 확대하고 있습니다. 또한, 내년 하반기부터 대체육 매출이 크게 증가 할 것으로 예상되며, 성장 잠재력이 높은 수소 에너지 산업으로도 진출하고 있습니다. 그리고 동사는 한국조선해양/HMM/포스코/롯데글로벌로지스 등과 그린암모니아 해상운송 및 벙커링 컨소시엄 MOU를 체결하였습니다. 여기에서 롯데정밀화학은 그린 암모니아의 운송 및 선박 연료 주입을 담당할 것으로 예상됩니다. 또한 지분 법업 체인 롯데이네오스 화학은 원료를 LSFO에서 LNG로 전환하는 사업을 진행 중에 있고 원료 전환 시 기존 부생수소가 2배 증가하게 됩니다. 이에 외부 판매 및 발전용 연료전지 등 응용 사업이 확대될 것으로 전망됩니다. 종합적으로 사업계획과 투자방향을 살펴봤을 때 롯데정밀화학의 성장성에 대한 전망은 상당히 낙관적이고 긍정적이라고 생각됩니다. 주가 또한 현재 64000원에 머물고 있지만 하반기에 실적 개선이 반영되고 좋은 결과물들을 계속 유지하고 새롭게 창출한다면 2021년 연말쯤에는 120000원 정도는 도달하지 않을까 개인적으로 생각하고 있습니다.

'주식 정보' 카테고리의 다른 글

| 카카오, NAVER 사이의 시가총액 격차 증발과 주가 전망 (0) | 2021.06.16 |

|---|---|

| 두산퓨얼셀의 2021년 하반기 성장성과 주가 전망 (0) | 2021.06.15 |

| 만도의 물적 분할, 이로인한 주주가치 영향 전망 (0) | 2021.06.11 |

| HDC 아이콘트롤스 성장성과 주가 전망 (0) | 2021.06.10 |

| SK텔레콤, 통신서비스 관련주 투자 전망 (0) | 2021.06.03 |

댓글