두산퓨얼셀은 정부의 수소 산업 육성 정책에 따라 향후 고성장이 예상되는 데다가, SOFC, PEMFC 등 사업 포트폴리오 다각화로 장기적인 성장 동력까지 준비되어 있습니다. 오늘은 정부 정책을 등에 엎은 두산퓨얼셀의 2021년 하반기 성장성과 향후 주가에 대해 전망해보도록 하겠습니다.

정부 정책 발표 기대감, 하반기부터 고성장 구간 진입

두산퓨얼셀은 국내 1위 발전용 연료 전지 공급 업체입니다. 또한, 향후 시장 점유율의 대부분을 차지하며 시장에서 선두 자리를 유지할 것으로 예상됩니다. 왜냐하면 신규 사업자의 시장 진출이 제한적인 상황일 뿐만 아니라, 두산퓨얼셀은 기술력을 바탕으로 국내 생산 능력을 확대하고 연료 전지 시장 성장의 수혜를 누릴 수 있기 때문입니다. 앞서 예고된 수소 경제 활성화 로드맵 2.0과 분산 에너지 활성화 로드맵은 빠르면 6월이나 늦어도 3분기에 발표될 예정입니다. 정책 추진이 본격화된다면 2022년 이후부터는 안정적인 연료전지 발주시장(370MW / 년~)이 형성될 것이라고 판단하는데, 두산퓨얼셀의 2020년 평균 연료전지 수주 단가(약 39억 원/MW)와 시장 점유율을 고려할 때 두산 퓨얼셀의 규모는 1조 원 수준으로 커질 것으로 전망이 됩니다.

사업 포트폴리오의 다각화

두산퓨얼셀은 PAFC 외에도 Tri-gen 모델을 개발하고 SOFC 및 PEMFC 기술개발을 통해 중장기 성장 모멘텀을 확보했습니다. 현재는 발전용 연료전지 시장에만 집중하고 있지만 제품 포트폴리오는 수소 충전소, 선박용 연료 전지 시장으로 확대될 것으로 예상됩니다. 지금도 영국 Ceres Power와 SOFC 기술 도입 계약을 체결하며 SOFC 기술개발에 힘을 쏟고 있고 SOFC 기술은 발전용 연료전지 설비뿐만 아니라 친환경 선박 시장에도 적용할 계획인데 향후 모든 선박에 적용되며 친환경 선박 수주 증가가 예상됩니다. 따라서 전해질로 '고체 산화물'을 사용하고 해양 환경 변화에 영향을 받지 않는 SOFC 기반 해양 연료전지 시장은 향후 번성할 것으로 예상되며 2030년까지 600MW에 이를 것으로 전망됩니다. 긍정적인 측면에서는 기술 확장을 통해 시장 기반을 확대할 수 있으며, 단일 기술 개발에 주력하는 글로벌 경쟁사와 달리 두산 퓨얼셀은 차별성을 두고 있습니다.

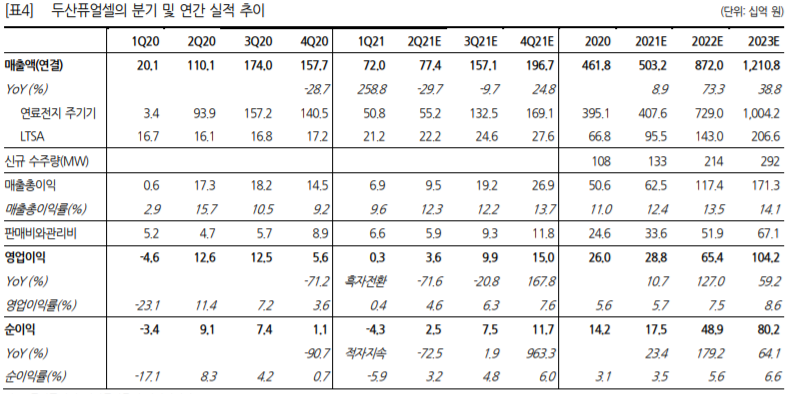

2021년 연간 실적전망

두산퓨얼셀의 2021년 연간 실적은 매출액 5,032억 원(YoY +8.9%), 영업이익 288억 원(YoY+10.7%), 영업이익률 5.7%(YoY +0.1% p)로 전망됩니다. 이것은 정책 부재에 따른 상반기 발주시장 정체 및 지난해 수주 시장 공백으로 인해 상반기 실적은 부진이 불가피하나, 하반기 이후 발주시장이 다시 활기를 띄며 매출액도 하반기부터 성장하여 매출 상승곡선을 보여줄 것으로 기대되기 때문입니다. 이렇게 두산퓨얼셀에 대해 종합적으로 분석하고 판단해 봤을 때 하반기에는 긍정적인 요소가 많기 때문에 2021년 연말이나 2022년 연초에는 주가가 68000원쯤에 충분히 도달할 것이라고 개인적으로 생각됩니다. 정부 정책 등 호재가 많기 때문에 장기적으로 관심 가지셔도 좋을 듯합니다.

'주식 정보' 카테고리의 다른 글

| 코오롱플라스틱 2021년 2분기 실적과 주가전망 (0) | 2021.06.25 |

|---|---|

| 카카오, NAVER 사이의 시가총액 격차 증발과 주가 전망 (0) | 2021.06.16 |

| 롯데정밀화학 성장성과 주가 전망 (0) | 2021.06.13 |

| 만도의 물적 분할, 이로인한 주주가치 영향 전망 (0) | 2021.06.11 |

| HDC 아이콘트롤스 성장성과 주가 전망 (0) | 2021.06.10 |

댓글