삼성전기의 2분기 전 사업부 매출은 예상을 웃돌았고 MLCC의 Blended ASP 상승세가 인상적이었습니다. MLCC 실적은 중국 스마트폰 수요 둔화 우려를 상쇄하기에 충분한 것으로 보입니다. 그리고 3분기 실적은 당초 예상을 상회할 것으로 예상되고 MLCC와 패키지 기판의 평균 판가가 상승하면서 수익성은 더욱 개선될 전망입니다. 오늘은 삼성전기의 2분기 실적 리뷰와 3분기 실적을 전망해보고 이를 바탕으로 주가 흐름은 어떻게 될지 한번 살펴보도록 하겠습니다.

2021년 2분기 실적 리뷰

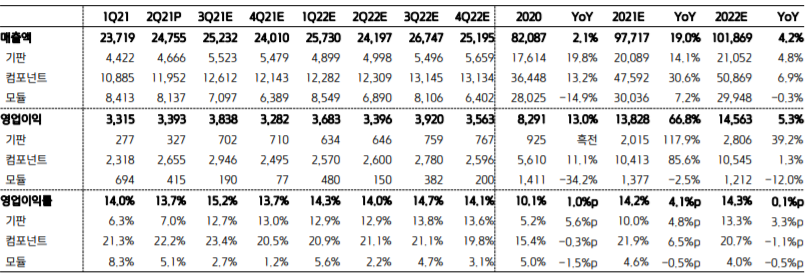

2분기 영업이익은 3,393억원(전분기 대비 2%, 전년 동기 대비 230% 증가)으로 시장 기대치(3,060억 원)를 웃돌았습니다. 전 사업 부문의 매출이 예상을 상회했고, MLCC의 Blended ASP 성장도 인상적이었습니다. MLCC는 IT용 소형, 초고용량품과 서버 등 산업용 제품 공급이 증가하면서 Mix 개선 효과가 컸고, 수율 및 생산성 향상 노력이 뒷받침된 것으로 판단됩니다. 이는 중국 스마트폰 수요 둔화 우려를 상쇄할 만한 실적입니다. 그리고 모바일과 산업용 수요에 적극 대응하면서 시장 점유율도 높아지고 있다는 점은 주목할 만하다고 개인적으로 생각합니다. 패키지 기판은 FC-BGA와 FC-CSP 중심으로 빠듯한 수급 여건이 지속되며 판가가 우호적이었고, 완전 가동 체제를 유지했고 카메라모듈은 전략 모델의 공백기에도 불구하고 중국 고객에 대한 카메라 모듈 공급은 크게 확대되어 놀라운 결과를 창출했습니다.

3분기 실적전망(MLCC와 패키지 기판의 ASP 상승세에 집중)

3분기 영업이익은 3,838억원(전분기 대비 13%, 전년 동기 대비 25% 증가)으로 예상되며, 이는 당사의 예상치를 상회하는 수준입니다. 특히, MLCC와 패키지 기판의 ASP가 상승했다는 점은 더욱 관심을 가져야 할 것입니다. MLCC의 경우 IT 수요의 안정과 자동차용 애플리케이션 수요 회복, 스마트폰 신모델 출시 등으로 MLCC 수요가 지속적으로 개선될 전망이고 업계의 재고는 적정 수준으로 고부가가치 제품을 중심으로 공급 상황이 지속될 것으로 예상됩니다. 그리고 천진 신공장이 본격 가동됨에 따라 IT용 중심으로 대응력이 향상될 것이고 패키지 기판의 경우 판가 상승의 영향이 가시적으로 반영되어 개선 효과가 더욱 클 것으로 생각됩니다. 5G용 SiP 기판과 mmWave 안테나 기판 수요가 성장하고, FC-BGA는 기업용 PC와 서버, 네트워크 수요가 증가할 것이고 이에 비해 설비가 부족해 업계 생산능력 확충이 지연될 것으로 예측됩니다. 이례적으로 강세를 보인 중국 카메라 모듈 판매는 불가피하게 감소하겠지만, 고급형 카메라 공급은 신형 폴더블 폰에 집중할 계획입니다.

주가 전망(목표주가)

삼성전기의 주가는 2021년 7월29일 종가 기준 192,000원에 마감을 했습니다. 2분기 실적과 향후 긍정적인 실적 전망을 바탕으로 판단했을 때 개인적인 제 생각은 280,000원까지는 길지 않은 시간 내에 도달할 것으로 예상됩니다. 또한, 개인적으로 생각할 때 현재 주가는 MLCC 수급 전망에 대한 고민 속에서 패키지 기판의 역사적 호황을 제대로 반영하지 못한 수준이라고 생각합니다. 그러므로 향후 상승할 여지가 아직 더 있다는 의견을 드립니다. 지금부터라도 조금씩 매수해 나가신다면 머지않아 좋은 수익을 실현하실 수 있을 것입니다.

'주식 정보' 카테고리의 다른 글

| 효성화학 2021년 2분기 실적발표와 주가전망 (0) | 2021.08.02 |

|---|---|

| 핌스 성장 가능성과 잠재력 (0) | 2021.07.27 |

| 현대위아의 2분기 실적발표와 향후 주가전망 (0) | 2021.07.27 |

| 제주맥주의 성장가능성과 주가전망 (0) | 2021.07.22 |

| 효성티앤씨 2분기 실적전망과 주가전망 (0) | 2021.07.21 |

댓글