효성 화학의 2021년 2분기 실적 발표가 있었습니다. 상당히 개선된 실적이 나올 것이라고 기대는 했었는데 예상보다 더 높은 실적이 나왔습니다. 이것은 베트남 PP/DH 가동 직전에 기록한 사상 최대 실적입니다. 최근에 몇 번 말씀드렸지만 효성그룹 관련주들이 계속해서 시장의 기대를 상회하는 호실적을 보여주고 있고 주가 또한 지속적으로 오르고 있습니다. 미래의 산업에 부합하는 사업을 많이 추진하고 있는 효성그룹 중에 오늘은 효성 화학의 2021년 2분기 실적 리뷰와 향후 주가에 대해 전망해보도록 하겠습니다.

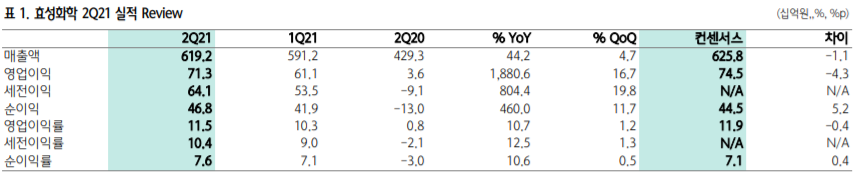

2021년 2분기 영업이익 컨센서스에 부합하면서 사상 최대 실적 시현

2Q21 영업이익은 713억 원(QoQ + 17%, YoY + 1,891%)으로 사상 최대치를 기록해 컨센서스 745억 원에 부합했습니다. PP/DH 영업이익은 547억 원(영업이익률 14%)을 기록하며 호조를 보였고 베트남 PP 손실(-37억 원)과 본사 정기보수로 인한 매출 감소에도 불구하고 본사의 PP/DH가 여전히 가장 높은 영업이익(율)을 기록했기 때문입니다. 이것은 미국/유럽에 대한 PP 판매비중 확대로 높은 마진 확보를 확보했고 건물/건설부문 PP 수요 강세에 따라 전 지역 판매 가격 프리미엄이 범용 대비 크게 상승했기 때문입니다. 또한, NF3/필름/TAC 등 기타 사업 영업이익도 201억 원으로 사상 최대 실적을 기록했고 NF3의 경우 F2 N2 생산능력의 증가가 매출 증가로 이어지고 TAC 생산능력의 증가로 이어지며 POK는 판매량 확대에 따른 적자폭 축소가 긍정적인 전망을 보여주고 있습니다.

2021년 3분기 영업이익도 전분기와 비슷한 실적 예상

2021년 3분기 영업이익은 660억원(전분기 대비 8%, 전년 동기 대비 165%)으로 추정되며, 이는 전분기와 유사한 수준일 것으로 생각됩니다. 최근 사우디아라비아의 프로판 가격 인상은 상당히 실망스럽지만 최근 7월 이후 미국 PP가 다시 반등했고, 아시아 시장은 8~9월부터 반등할 것으로 예상됩니다. 이를 바탕으로 효성 화학은 미국/유럽 시장에서 PP 매출 비중을 더욱 확대하고 고부가가치 PP 프리미엄을 높일 계획이어서 실적 호조가 지속될 전망입니다. 다른 사업들도 전분기에 이어 사상 최대 실적을 달성할 것으로 생각됩니다.

베트남 PP/DH 가동 직전에 기록한 사상 최대 실적

애타게 기다렸던 대망의 베트남 PP/DH가 이르면 9월 가동될 것이고 가동 지연의 원인이던 Cavern이 완공되었기 때문에 빠르면 8월중 PDH 공정에 프로판이 투입될 것으로 예상되기 때문입니다. 그리고 베트남 공장의 올 하반기 가동률은 50%, 내년에는 80%까지 끌어올릴 전망이 되고 있습니다. 그리고 LPG 유통 마진까지 확보할 수 있다는 장점을 고려할 때, 공정상의 문제가 없다면 본사 시설 수준 이상의 이익을 빠르게 창출할 수 있을 것으로 생각됩니다. 베트남 PP/DH 가동 직전에 보여준 사상 최대의 기록적인 실적은 높은 영업력과 고부가 프리미엄을 결과로 확인시켜 준 만큼 내년 실적도 기대해볼 만하다고 개인적으로 생각합니다. 2021년 8월 2일 종가 기준으로 효성 화학 주가는 374,500원으로 다소 주춤하는 모습을 보이고 있습니다만 사상 최대의 실적 기록과 앞으로 베트남 공장 가동과 더불어 더 높은 기대 실적이 예상되기에 지금 주가에 매수하셔도 좋을 것으로 생각되고 올해 11월쯤 지나면 주가는 750,000원에 도달할 것으로 개인적으로 예상합니다.

'주식 정보' 카테고리의 다른 글

| 삼성전기 2분기 실적과 주가전망 (0) | 2021.07.29 |

|---|---|

| 핌스 성장 가능성과 잠재력 (0) | 2021.07.27 |

| 현대위아의 2분기 실적발표와 향후 주가전망 (0) | 2021.07.27 |

| 제주맥주의 성장가능성과 주가전망 (0) | 2021.07.22 |

| 효성티앤씨 2분기 실적전망과 주가전망 (0) | 2021.07.21 |

댓글